משכנתא היא הלוואה גדולה שרובנו נצטרך לקחת מהבנק לשם רכישת דירה. צריך לדעת שהבנק לא יממן את מלוא העסקה, כלומר הבנק לא ייתן 100% משכנתא. לכן, מומלץ לפני שחותמים על עסקה לרכישת נכס או אפילו לפני שמתחילים לחפש נכס, כדאי להתייעץ עם בנקאי משכנתאות, על מנת להבין מה גובה המשכנתא שניתן לקבל בהתחשב בהון העצמי שלכם כלווים ובהכנסה החודשית הפנויה נטו.

מומלץ לבקש מהבנק אישור עקרוני למשכנתא. לפי גובה הסכום שאושר ורשום באישור העקרוני תוכלו להתמקד בנכסים בטווח מחירים מתאים. אגב, בנק יכול לבטל אישור עקרוני, גם לאחר שניתן ללווים, אם כי מאורע זה נדיר למדי.

מהו הון עצמי עבור משכנתא?

זהו סכום הכסף שאתם כלווים תצטרכו להביא על מנת שהבנק יאשר לכם משכנתא. ההון העצמי יכול להיות מושג על ידי חיסכון לאורך זמן, תמיכה מההורים, קרנות השתלמות, ירושה ועוד. ההון העצמי המינימלי הדרוש משתנה בין סוגי העסקאות, כפי שנראה בהמשך.

מהו גובה ההון העצמי המינימלי הדרוש לרכישת דירה ראשונה?

אם מדובר בדירה ראשונה עליכם כלווים להביא לפחות 25% משווי הנכס שאתם רוכשים.

דוגמא: בית בעלות של 1.5 מיליון ₪, הלווים יצטרכו להביא הון עצמי של 375,000 ₪ ( 25% מהשווי).

יחד עם זאת, לא תמיד הבנק ייתן מימון של 75% משווי הבית למרות שללווים יש 25% הון עצמי. הבנק מתחשב גם בגובה ההכנסות של הלווים. החזר חודשי של משכנתא יכול להוות עד שליש מההכנסה הפנויה נטו, אם כי ניתן לעיתים לאשר החזר משכנתא המהווה כ- 40% מההכנסה.

מה עושים למי שאין את ההון העצמי הדרוש?

יש דרכים לעשות השלמת הון עצמי. אם כי לא ניתן לעשות השלמה לכל סכום. כל מקרה לגופו. גובה ההון העצמי אותו ניתן להשלים תלוי בפרופיל הפיננסי של הלווים ובטיב העסקה. מומלץ להתייעץ עם יועץ משכנתאות מקצועי על מנת שיפרוש בפניכם את האפשרויות הרלוונטיות.

מה גובה ההון העצמי המינימלי הדרוש למשפרי דיור?

משפרי דיור הם לווים שמכרו או מוכרים בית קיים על מנת לרכוש בית מרווח יותר. במקרה זה הם יצטרכו להביא הון עצמי מינימלי של 30% משווי הנכס הנרכש. אגב, גם מי שמעוניין לרכוש נכס צנוע יותר בהשוואה לנכס הראשון, יצטרך גם הוא הון עצמי של 30% לפחות.

מה גובה ההון העצמי המינימלי הדרוש לרכישת דירה להשקעה?

ברכישת דירה להשקעה (כלומר רכישת דירה נוספת על הדירה הקיימת) יצטרכו הלווים להביא לפחות 50% הון עצמי משווי הנכס הנרכש. ניתן להשלים את ההון העצמי על ידי לקיחת משכנתא על נכס קיים. לקיחת משכנתא על נכס קיים לא יכולה להיות גבוהה מ- 50% משווי הכנס בהתחשב במשכנתא קיימת (אם ישנה כזו).

דוגמא: ללקוח המעוניין לרכוש דירה להשקעה, יש דירה השווה 2 מיליון ₪. על הדירה משכנתא של 600,000 ₪. גובה המשכנתא הנוספת שיוכלו לכאורה לקבל הינה 400,000 ₪.

האם גובה ההון העצמי יכול להשפיע על תנאי המשכנתא?

בוודאי. ככל שללווים הון עצמי גבוה יותר, תנאי הריבית שהבנק ייתן יהיו טובים יותר. לעתים, אף הבדל מינורי בגובה ההון העצמי, יכול להשפיע על תנאי המשכנתא שיקבלו הלווים.

מה גובה ההון העצמי המינימלי הדרוש במסגרת מחיר למשתכן?

מי שזכה במחיר למשתכן יצטרך להביא הון עצמי של 10% לפחות משווי הנכס לפי מחיר היזם, אך לא פחות מ- 100,000 ₪. מי שרוכש דירות בפריפריה זכאי למענק על סך 40,000 ₪ או על סך של- 60,000 ₪ תלוי ביישוב בו רוכש דירה. המענק ייחשב כחלק מההון העצמי של הרוכשים.

בקפיטל פקטור עומדים לרשותכם מיטב המומחים בכל נושא או שאלה הקשורה למשכנתא. במידה ואתם זקוקים למידע נוסף ניתן לפנות אלינו ללא כל התחייבות. התקשרו או השאירו פרטים באתר ונחזור אליכם בהקדם.

לוח סילוקין, כשמו כן הוא, מבטא את אופן החישוב המימוני של סילוק ההלוואה. אופן החישוב מוצג בטבלה הנקראת לוח סילוקין. בישראל יש שני סוגים עיקריים של לוחות סילוקין באמצעותם הגופים הפיננסיים מחשבים החזרי הלוואות. לוח שפיצר ולוח סילוקין קרן שווה (נקרא גם לוח סילוקין רגיל).

בלקיחת משכנתא רוב הבנקים מציגים כברירת מחדל את לוח שפיצר. רוב הלווים אינם יודעם כי ניתן לבקש החזרי משכנתא לפי לוח סילוקין קרן שווה. בלוח סילוקין זה מרכיב הקרן מסך ההחזר החודשי קבוע לאורך חיי ההלוואה, בהנחה שאין מרכיב מדד בהלוואה. מרכיב הריבית מסך ההחזר החודשי הולך וקטן ולכן ההחזר החודשי הולך וקטן. לוח סילוקין זה חסכוני יותר בהשוואה ללוח שפיצר.

בכלל, ההבדלים בין לוח סילוקין שפיצר לבין לוח סילוקין קרן שווה משמעותיים, לכל אחד מהם יתרונות וחסרונות. נוכחתי לראות בעברי כמרצה למימון במערכות הבנקאיות שלא פעם גם בנקאים מתקשים בהבנת המתודולוגיה המימונית של אופן החזר המשכנתא ואופן סילוקה. אנסה להסביר בפוסט זה כיצד מחושבים הפרמטרים השונים המרכיבים את לוח סילוקין קרן שווה, בדוגמא הבאה.

איך מחשבים משכנתא לפי לוח סילוקין קרן שווה?

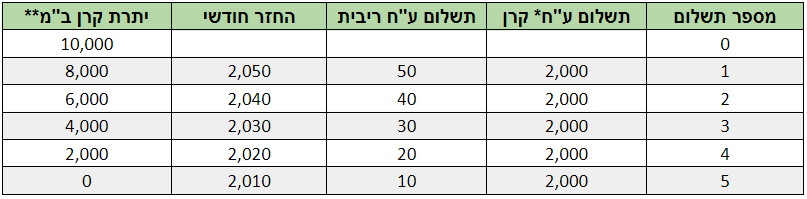

ננסה להסביר את אופן החישוב בעזרת הדוגמא הבאה (נשתמש במספרים קטנים לשם נוחות החישוב). לקחתם משכנתא של 10,000 ₪ מהבנק לחמישה חודשים, ההלוואה מוחזרת לפי לוח סילוקין קרן שווה. נניח שהריבית השנתית הנקובה על ההלוואה הינה 6%. נציג את התפתחות המשכנתא עד לסילוקה באמצעות הטבלה הבאה:

*ע"ח- על חשבון **ב"מ- בלתי מסולקת

בלוח סילוקין קרן שווה מתחילים בחישוב ההחזר החודשי של הקרן. בלוח זה ההחזר החודשי של מרכיב הקרן מסך ההחזר החודשי קבוע. הריבית החודשית הינה 0.5% 12)/6%) ומחושבת מיתרת הקרן של החודש הקודם. תשלום הריבית מחושב תמיד מיתרת הקרן הבלתי מסולקת של החודש הקודם. כך למשל החזר הריבית בחודש הראשון יהיה: 0.5%*10,000 = 50

סך ההחזר החודשי של המשכנתא שמורכב מקרן וריבית יהיה לכן 2,050 ₪. ניתן לראות שההחזר החודשי הולך וקטן עם הזמן, בניגוד ללוח שפיצר בו ההחזר נשאר קבוע, בהנחה שאין מדד.

עתה יש לחשב את יתרת הקרן הבלתי מסולקת לאותו חודש, על ידי הפחתת החזר הקרן החודשי מיתרת הקרן הבלתי מסולקת של החודש הקודם: 10,000 – 2,000 = 8,000

באותו אופן נמלא את שאר הטבלה, עד התשלום האחרון בחודש החמישי בו המשכנתא מסתיימת.

כל החזר חודשי מורכב משני גורמים: קרן וריבית. בהחזר הראשון מרכיב הריבית מסך ההחזר החודשי גבוה יחסית ומרכיב הקרן קבוע. עם הזמן מרכיב הריבית הולך וקטן, עד לסיום ההלוואה. הריבית המצטברת שתשלמו לאורך חיי המשכנתא, היא סכימה של כל העמודה השלישית הריבית הנצברת בדוגמא זו (בחישוב פשוט) 150 ₪. אם תסכמו את כל עמודת החזרי הקרן תקבלו 10,000 ₪ שזה סכום המשכנתא.

המטרה שלכם כלווים היא לשלם מה שפחות ריבית נצברת לאורך חיי המשכנתא. החיסכון בריבית מושפע בין השאר: ממסלול המשכנתא, הריבית, אורך חיי המשכנתא, ההחזר החודשי, אחוז מימון (גובה המשכנתא) ועוד.

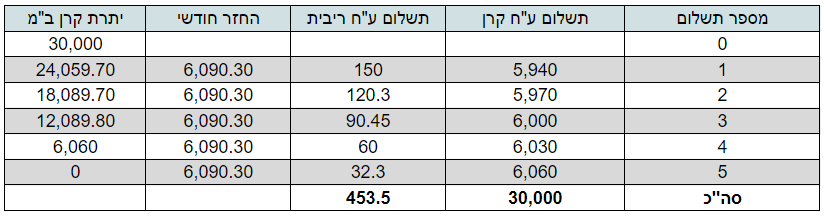

בדוגמא זו הנחנו כי הריבית אינה צמודה למדד. איך הייתה מתפתחת המשכנתא ומרכיביה עם ההלוואה הייתה צמודת מדד? נראה עתה את השפעת המדד (האינפלציה) על המשכנתא.

לשם כך, נניח בהמשך לדוגמא הקודמת, כי ההלוואה צמודת מדד. וכן נניח כי המדד בכל חודש עלה ב- 1% בכל חודש.

ההחזר החודשי בחודש הראשון יהיה: 2,050 • 1.01 = 2,070.5

ההחזר החודשי בחודש החמישי יהיה: 2,010 • 1.015 = 2,112.5

כאשר ההלוואה צמודה למדד, בהינתן מדד חיובי, ההחזרים החודשיים, יילכו ויגדלו עם הזמן. שוו בנפשכם מה יקרה להחזר חודשי על סך 5,000 ₪ שנתון להשפעת המדד. יש מצב שהלווים לא יוכלו לעמוד בהחזרים הולכים וגדלים. יתרת קרן בלתי מסולקת תגדל מהשפעת המדד באופן דומה.

ככל שהמשכנתא תילקח לזמן ארוך יותר, הריבית המצטברת שתשלמו לבנק תהיה גבוהה יותר וגם הפרשי ההצמדה.

החזר חודשי נמוך הוא לחלוטין לא אינדיקציה למשכנתא טובה. יש להסתכל על מכלול הגורמים שמרכיבים את המשכנתא. המטרה שלנו כלווים לשלם ריבית מצטברת נמוכה ככל האפשר, תוך תכנון החזר חודשי שעונה לקריטריונים של הבנק מצד אחד ולפרופיל הפיננסי שלנו כלווים מצד שני.

חוץ מלוח הסילוקין שבחרתם, ישנם גורמים נוספים המשפיעים על החזר המשכנתא כמו עליית המדד ועלות הכסף של הבנק. ההשפעה תלויה כמובן בתמהיל המשכנתא (המסלולים) שבחרתם. אם אינכם בקיאים בנושא מומלץ להתייעץ עם גורם מקצועי ואמין. אנו בחברת קפיטל פקטור יודעים לאפיין את פרופיל הלקוח ולהשיג לו את המשכנתא בתנאים הטובים ביותר.

איזה לוח סילוקין עדיף?

לכל אחד מהלוחות יתרונות וחסרונות. למשל, בלוח שפיצר ההחזרים החודשיים נמוכים יותר בחודשים הראשונים לעומת קרן שווה. לזוג בתחילת דרכו שלא משתכר הרבה מומלץ לוח שפיצר.

מצד שני לוח סילוקין קרן שווה יותר חסכוני מלוח שפיצר, אך ההחזרים החודשיים בראשונים גבוהים יותר. לוח סילוקין קרן שווה מתאים ללווים שיש ביכולתם להחזיר החזרים חודשיים מעט גבוהים יותר.

בקפיטל פקטור עומדים לרשותכם מיטב המומחים בכל נושא או שאלה הקשורה למשכנתא. במידה ואתם זקוקים למידע נוסף ניתן לפנות אלינו ללא כל התחייבות. התקשרו או השאירו פרטים באתר ונחזור אליכם בהקדם.

לוח סילוקין מבטא את אופן החישוב המימוני של סילוק המשכנתא. בישראל ישנם שני סוגים עיקריים של לוחות סילוקין, באמצעותם הבנקים מחשבים את החזרי המשכנתא החודשיים, לוח סילוקין שפיצר ולוח סילוקין קרן שווה (נקרא גם לוח סילוקין רגיל).

לוח סילוקין קרן שווה נחשב לחסכוני יותר מבין שתי לוחות הסילוקין. זה אומר שהריבית המצטברת שתשלמו על אותה הלוואה ולאותו זמן עם אותה ריבית תהיה נמוכה יותר בלוח סילוקין מסוג קרן שווה לעומת לוח סילוקין שפיצר.

הבנקים למשכנתאות בישראל מציעים כברירת מחדל משכנתא לפי לוח שפיצר. כאשר אתם כלווים תגיעו לבנק ותבקשו אישור עקרוני לקבלת משכנתא, ההחזרים החודשיים באישור העקרוני יחושבו לפי לוח סילוקין שפיצר, כברירת מחדל. במידה ותרצו חישוב משכנתא לפי לוח סילוקין רגיל, תצטרכו לבקש זאת במפורש מהבנק. לכל לוח סילוקין יתרונות וחסרונות.

חשוב לדעת שכל החזר חודשי של משכנתא מורכב משני גורמים: מרכיב הקרן ומרכיב הריבית. שני אלה מרכיבים את ההחזר החודשי. כל תשלומי מרכיבי הקרן לאורך חיי המשכנתא שווים לגובה המשכנתא שנלקחה. כל תשלומי הריבית זה הרווח של הבנק.

מהו לוח סילוקין שפיצר?

בלוח זה ההחזרים החודשיים שווים, בהנחה שהריבית אינה משתנה ולא צמודה למדד. מרכיב הריבית מסך ההחזר החודשי הולך ופוחת. לכן מרכיב הקרן מסך ההחזר הולך וגדל.

מהו לוח סילוקין קרן שווה?

בלוח זה החזרי הקרן החודשיים שווים, בהנחה שהריבית אינה משתנה ולא צמודה למדד. החזרי הריבית החודשיים הולכים ופוחתים. לכן ההחזר החודשי הולך ופוחת.

מהם ההבדלים בין לוח סילוקין שפיצר ללוח סילוקין קרן שווה?

בנוסף, ההחזרים החודשיים הראשונים גבוהים יותר בלוח סילוקין קרן שווה בהשוואה ללוח שפיצר.

נמחיש בעזרת הדוגמא הבאה:

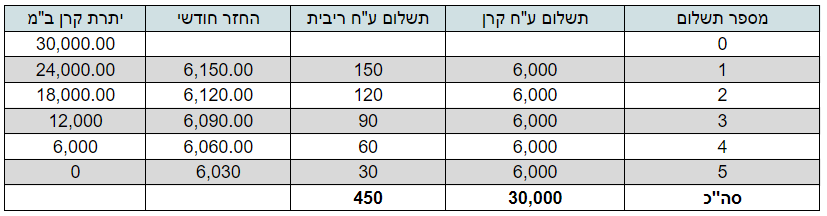

לשם ההמחשה ניקח סכום קטן למספר חודשים מצומצם. הלוואה של 20,000 ₪ לחמישה חודשים. ריבית שנתית 3%. נציג את סילוק ההלוואה באמצעות שתי לוחות הסילוקין:

לוח שפיצר

*ע"ח- על חשבון **ב"מ- בלתי מסולקת

לוח סילוקין קרן שווה

ניתן לראות שהריבית המצטברת שתשלמו לאורך חיי המשכנתא גבוהה יותר בלוח סילוקין שפיצר. אמנם פה ההבדלים לא משמעותיים. זה נובע מזה שלקחנו להמחשה נוחה מספרים קטנים ולזמן קצר. אם היינו לוקחים סכומים גדולים כמו במשכנתא, ההבדל כבר היה עשרות אלפי שקלים בין שתי לוחות הסילוקין.

מה היתרון של לוח סילוקין שפיצר?

היתרון הגדול של לוח סילוקין שפיצר לעומת לוח סילוקין קרן שווה, הם ההחזרים החודשיים. ניתן לראות בדוגמא שההחזרים הראשונים של לוח שפיצר נמוכים יותר. בסכומים גדולים ההבדלים מאוד משמעותיים. לזוג צעיר בתחילת דרכו נוח יותר להחזיר לרוב החזרים נמוכים, כך גם גדל הסיכוי שהבנק יאשר לו את המשכנתא.

למי מתאים לוח סילוקין החזר קרן שווה?

ללווים שההכנסה החודשית גדולה ויש באפשרותם להחזיר כבר בהתחלה החזרים חודשיים של משכנתא גבוהים יחסית. תוך הסתכלות על הטווח הרחוק, כאשר במשך הזמן ההחזרים ילכו ויקטנו. לווים אלה מסתכלים על כל שנות המשכנתא מתוך רצון לשלם פחות ריבית, לעומת לוח שפיצר.

בקפיטל פקטור עומדים לרשותכם מיטב המומחים בכל נושא או שאלה הקשורה למשכנתא. במידה ואתם זקוקים למידע נוסף ניתן לפנות אלינו ללא כל התחייבות. התקשרו או השאירו פרטים באתר ונחזור אליכם בהקדם.

הבנקים למשכנתאות מציעים היום שפע מסלולים בהן ניתן לקחת משכנתא, כפוף לרגולציה של בנק ישראל כמובן. אחד המסלולים העיקריים הינו מסלול צמוד לריבית פריים. ריבית הפריים גבוהה ב- 1.5% אחוז מהריבית הבסיסית הנקבעת על ידי בנק ישראל ומושפעת ישירות מהשינויים של ריבית זו. בנק ישראל רשאי לשנות את הריבית אחת לחודש, ביום שני האחרון של כל חודש. בהתאם, תשתנה ריבית הפריים.

מסלול משכנתא בריבית פריים הוא מסלול מאוד פופולרי בקרב לוקחי המשכנתאות, אך הוא טומן בחובו סיכון לא מבוטל, שכן הריבית יכולה להשתנות מידי חודש.

מהו גובה המשכנתא המקסימלי המותר לקחת בריבית פריים?

כיום, מותר לשלב בתמהיל המשכנתא עד שליש מגובה המשכנתא שלוקחים במסלול ריבית פריים.

דוגמא: במשכנתא בגובה של 900,000 ₪, מותר לשלב בתמהיל המשכנתא עד 300,000 ₪, במסלול פריים. כלומר עד שליש מהמשכנתא.

עד שנת 2013 הבנקים אפשרו גמישות מבחינת גובה המשכנתא שניתן לקחת במסלול פריים.

לקראת שלהי 2013, בנק ישראל קבע שלא ניתן לקחת יותר משליש משכנתא בריביות משתנות.

מהי ריבית משתנה?

ריבית משתנה הינה ריבית שתדירות השינוי שלה נמוך מחמש שנים. יש מסלולי משכנתא בריבית משתנה אחת לשנה, משתנה אחת לשנתיים ועוד. בנוסף ישנו מסלול הפריים שתדירות שינוי הריבית במסלול זה היא אחת לחודש. שינוי הריבית מושפע ישירות מהריבית הבסיסית אותה מעדכן בנק ישראל מידי חודש. אגב, ריבית משתנה כל חמש שנים, מוגדר כמשכנתא בריבית קבועה על ידי הבנק

מדוע בנק ישראל קבע הגבלות אלה?

בשנים האחרונות ריבית הפריים עמדה על רמה נמוכה מאוד. הבנק חשש ממצב בו הריבית תעלה ואז ההחזר החודשי של לווים שלקחו חלק גדול מהמשכנתא בפריים או את כולה יקפוץ באופן שהם לא יוכלו לעמוד בהחזרים, מה שעלול לגרום למשבר של הבנקים בישראל ואף לענף הדיור.

בשנות ה- 90 ובתחילת שנות ה- 2000 ריבית הפריים עמדה על רמה מאוד גבוהה. כך למשל ביולי 1996 ריבית הפריים עמדה על כ- 18.5%! רק לשם השוואה, ריבית הפריים כיום, נכון לאוגוסט 2018 עומדת על 1.6%. אומנם בעשור האחרון הריבית שומרת על רמה נמוכה. אך אין שום ערובה שמה שהיה ימשיך להיות. אין ספק שריבית הפריים תעלה, השאלה מתי ובכמה.

תחשבו על לווה שלוקח משכנתא של 900,000 ₪. מותר לו לשלב בתמהיל 300,000 ₪ בריבית פריים. נניח שאכן שילב במשכנתא שליש פריים לתקופה של 25 שנה. הריבית כיום 1.6%. ההחזר החודשי במסלול זה בלבד הינו כ- 1,214 ₪. תארו לכם שריבית הפריים תזחל כלפי מעלה ותגיע לרמה של 5%. בהחלט תרחיש ריאלי. במקרה זה ההחזר החודשי יעלה ויעמוד על כ- 1754 ₪. קפיצה עצומה של כ- 540 ₪. ברור שבמקרה זה חלק לא מבוטל של לוקחי המשכנתאות לא יוכל לעמוד בהחזרים מה שעלול להוביל למשבר בענף.

מהו המרווח בריבית פריים?

כאשר לוקחים הלוואה במסלול בריבית פריים, הריבית על ההלוואה תהיה פריים +/- מרווח. המרווח הוא פועל יוצא של סוג ההלוואה וטיב הלווה. כך למשל בהלוואת משכנתא הבנקים יציעו ללווים פריים מינוס המרווח. ברגע שהמרווח נקבע הוא לא ישתנה עד סוף המשכנתא. מה שיכול להשתנות זו ריבית הפריים עצמה אך לא המרווח שנקבע.

דוגמא: נניח שריבית הפריים בעת לקיחת המשכנתא הייתה 1.6% והלווה קיבל פריים מינוס 0.7%. זה אומר שהריבית שלו במסלול הפריים בעת לקיחת המשכנתא הינה 0.9%. המרווח שהלווה קיבל הינו 0.7%. המרווח אינו יכול להשתנות. ריבית הפריים כן יכולה, אחת לחודש. אם ריבית הפריים תעלה ל- 2.0%, זה אומר שהריבית של הלווה במסלול זה תשתנה ל- .1.3%

ממה מושפע גובה המרווח בריבית הפריים?

גובה המרווח מושפע מאיכות הלווים ומיכולתם לנהל משא ומתן מול הבנקים.

מה היתרון במשכנתא במסלול פריים?

היתרון הגדול במסלול זה, שאין קנסות פירעון מוקדם. זהו מסלול גמיש המאפשר ללווים לפרוע חלק ממנו או את כולו בכל רגע נתון, ללא קנסות יציאה. בנוסף, ריבית הפריים העכשווית ועומדת על 1.6% ביום כתיבת המאמר (8.18).

מה החיסרון הבולט במסלול זה?

מדובר במסלול מאוד תנודתי. שכן הריבית יכולה להשתנות אחת לחודש, מה שעלול ליצור חוסר וודאות לגבי החזרי המשכנתא העתידיים.

מהו הסכום אותו ניתן לקחת במסלול פריים מסך המשכנתא?

ניתן לשלב עד שליש מהמשכנתא בריבית פריים. יחד עם זאת אין חובה מצד הלווים לשלב במשכנתא מסלול פריים.

בקפיטל פקטור עומדים לרשותכם מיטב המומחים בכל נושא או שאלה הקשורה למשכנתא. במידה ואתם זקוקים למידע נוסף ניתן לפנות אלינו ללא כל התחייבות. התקשרו או השאירו פרטים באתר ונחזור אליכם בהקדם.

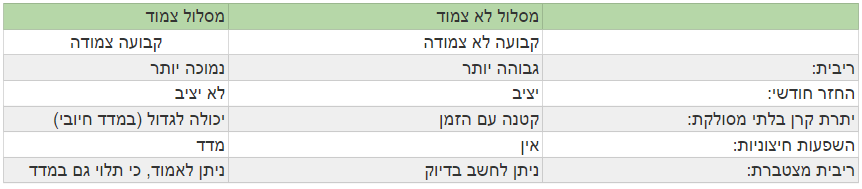

משכנתא צמודה למדד הינה משכנתא בה חוץ מהריבית הלווה משלם הפרשי הצמדה בגין עליית המדד (או אינפלציה במילים פשוטות). הבנקים למשכנתאות מציעים מגוון רחב של מסלולי משכנתא, אך כל המסלולים נגזרים משני מסלולי אב: משכנתאות במסלולים צמודי מדד (או מט"ח) ומשכנתאות במסלולים שאינם צמודים.(לקריאה על ההבדלים בין שני המסלולים לחצו כאן) נתרכז לצורך ההסבר בשני מסלולים ונסביר:

משכנתא בריבית קבועה צמודה

הלווים במסלול זה ישלמו גם את הריבית התקופתית, אך גם את מרכיב המדד. לכן במסלול זה ההחזרים החודשיים קרוב לוודאי שישתנו עם הזמן היות והם מושפעים גם מעליית המדד.

דוגמא: לקחתם משכנתא של 300,000 ₪ ל- 25 שנה בריבית קבועה (וצמודה) של 3.6% לשנה (כלומר ריבית חודשית של 0.3%). ההחזר החודשי לפי לוח סילוקין שפיצר יהיה 1,518 ₪.

במידה והמדד יעלה בקצב של 1.5% לשנה (כלומר 0.125% לחודש), ההחזרים החודשיים יגדלו בהתאם. ההחזר בסוף החודש הראשון יהיה גבוה מ- 1,518 ₪ עקב עליית המדד (מכפלה), ויעמוד על 1,520 ₪. לעומת זאת ההחזר בחודש השלישי יהיה גבוה יותר, שכן הוא יצבור מדד מצטבר ויהיה כ- 1,524 ₪.

במשכנתא עם ריבית צמודה הבנק שומר על ערך הכסף שהלווה כיוון שהוא צמוד לעליית האינפלציה ולכן הוא ירשה לעצמו לתת ריבית נמוכה יותר לעומת הלוואות שאינן צמודות למדד (לאינפלציה).

משכנתא בריבית קבועה לא צמודה

נקראת גם משכנתא בריבית שקלית. זו משכנתא בה הריבית תישאר קבועה לאורך חיי המשכנתא ומלבדה אין שום גורמים נוספים המשפיעים עליה. כלומר ברגע שקיבלתם משכנתא עם ריבית במסלול זה היא תישאר קבועה לאורך חיי המשכנתא ולכן גם ההחזרים החודשיים של המשכנתא לא ישתנו.

במשכנתא מסוג זה כיוון שהבנק מוכר לכם ריבית "פיקס" לזמן ארוך, על מנת לשמור על הערך הריאלי של הכסף במקרה של עליית מדד, הריבית במסלול זה תהיה גבוהה יותר ממשכנתא בריבית קבועה צמודה למדד.

לכן, ריבית קבועה לא צמודה (ק.ל.צ.) תמיד תהיה גבוהה יותר מריבית קבועה צמודה למדד. בכמה?

ההפרש אמור להיות בגובה האינפלציה הסינתטית, כלומר בגובה האינפלציה השנתית הצפויה.

ההפרש בריביות בין ריבית לא צמודה לריבית צמודה (לאותם טווחי זמן), נגזר מהיחס ביניהן לפי נוסחה הנקראת נוסחת פישר (לא אציג את הנוסחה על מנת לא לסבך יותר מידי את הכתבה…)

לדוגמא, אם הריבית השנתית במשכנתא צמודה למדד ל- 15 שנים הינה 2.5% לשנה וצפי האינפלציה השנתי הוא 1.5% לשנה, זה אומר שהבנק אמור לתמחר משכנתא בריבית קבועה לא צמודה, לאותו פרק זמן, בסביבות 4% לשנה, מעט יותר, כי זה לא חיבור פשוט אלא מכפלה.

לקוח שצופה רמת אינפלציה נמוכה מ- 1.5% יעדיף לקחת משכנתא בריבית צמודת מדד ולהיפך. לקוח שצופה אינפלציה גבוהה מ- 1.5% יעדיף משכנתא בריבית שאינה צמודה (ק.ל.צ.)

יש לזכור שהריביות יהיו שונות לטווחי זמן שונים.

אינטואיטיבית היינו אמורים לחשוב (בהתבסס על דוגמא זו) שמשכנתא בריבית קבועה לא צמודה בשיעור 4% תהיה זהה למשכנתא בריבית קבועה צמודה של 2.5% בהנחת אינפלציה של 1.5%. (כי בחישוב פשוט 2.5%+1.5%=4%) אז זהו, שזה מעט מורכב יותר. הריבית המצטברת שהלקוח יחזיר במסלול הצמוד יהיה גבוה משמעותית מהריבית המצטברת שממסלול הלא צמוד. נראה בדוגמא:

ניתן לראות בדוגמא שבסלול הצמוד במצטבר הלווים יחזירו יותר כסף. יחד עם זאת, ראוי לציין שהדברים אינם חד חד ערכיים. הכדאיות בבחירת מסלול מסוים מושפעת באינפלציה הגלומה בריביות הבנק לעומת צפי האינפלציה שהשוק צופה ובהתחשב באורך חיי המשכנתא.

למי מתאימה משכנתא בריבית צמודה למדד?

- ללווים שיש בעיה ביחס ההחזר. כלומר לווים שהבנק לא מאשר להם החזר גבוה עקב אילוצי כושר השתכרות. לווים כאלה ייקחו את רוב המשכנתא במסלולים צמודים, עקב הריביות הנמוכות יותר שהבנקים מציעים במסלולים אלה.

- למי שמאמין שהאינפלציה השנתית לא תשתנה או תעלה במעט.

- לווים שיהיה ביכולתם לפרוע את המשכנתא או חלק ממנה בטווח הקצר ולכן לוקחים חלק מהכסף במשכנתא במסלול צמוד על מנת לשלם ריבית נמוכה עד זמן הפירעון וצופים שבתקופה זו האינפלציה תעמוד על רמה נמוכה.

למי מתאימה משכנתא בריבית לא צמודה למדד?

- ללווים שלא רוצים לקחת סיכון ומעוניינים בהחזר חודשי יציב.

- לווים שיכולים להרשות לעצמם החזר חודשי גבוה יותר תמורת היכולת ליהנות ממשכנתא יציבה.

לסיכום, גובה הריביות במסלולים אלה הוא תלוי זמן פירעון המשכנתא וכן תלוי בפרמטרים נוספים עליהם אני אדבר בהרחבה בכתבות אחרות. בנוסף, מומלץ לעשות שופינג בין הבנקים השונים. שכן ההפרשים בגובה הריביות יכולים להיות משמעותיים, מה שאמור להשפיע על הריבית שתשלמו לאורך חיי המשכנתא.

השאלה איזה מסלולים לשבץ במשכנתא ולאיזה טווחי זמן תלויה בין השאר בפרופיל הפיננסי של הלווה . משכנתא בתנאים טובים תחסוך לכם עשרות ואף מאות אלפי שקלים.

אם רצונכם במידע נוסף, השאירו פרטים ויועץ משכנתאות של קפיטל פקטור משכנתאות יחזור אליכם

שוק המשכנתאות בישראל השתכלל במהלך השנים האחרונות. אם בעבר רק בנקים היו נותנים משכנתאות, כיום ישנם שחקנים חדשים במשק כמו גופים חוץ בנקאיים שנותנים גם הם משכנתא. ישנם גופים טובים וישנם פחות טובים. מטבע הדברים יכולים להיות ביניהם הבדלי ריבית מהותיים.

כעיקרון, הריבית החוץ בנקאית הניתנת במסגרת המשכנתא/ההלוואה כנגד שיעבוד נכס, תהיה גבוהה יותר מריבית של משכנתא בנקאית ממוצעת. הסיבה היא שמי שפונה לגוף חוץ בנקאי הוא בדרך כלל לקוח שפנה לבנקים למשכנתאות בבקשה לקבל משכנתא וסורב ממגוון סיבות אפשריות: חשבון מוגבל, הוצאות לפועל, דרישה לסגירות חוב, עיקולים על הנכס, כונס נכסים לבית ועוד.

כאשר גוף פיננסי מוכן לתת משכנתא ללווים אלה, הוא יודע שיש סבירות (גבוהה לעיתים), שהלווה יתקשה לעמוד בהחזרי ההלוואה, או שיהיה קושי מסוים בשעבוד, מה שיגרום לו לגלם פרמיית סיכון בריבית המוצעת ללווים. לכן הריבית של גופים חוץ בנקאיים תהיה בממוצע גבוהה יותר מריבית שהבנקים נותנים במסגרת המשכנתא.

השאלה בכמה הריבית תהיה גבוהה יותר?

טווח הריביות המוצע הינו מגוון מאוד, לכן מומלץ לבחור בקפידה את הגוף המממן ואת הצעתו. לפעמים הריבית נראית נמוכה, אך לעיתים היא נגבית גם באמצעות עמלות נוספות. כך שבפועל יחד עם העמלות תנאי הריבית הופכים לגבוהים. לכן יש להסתכל על מכלול ההלוואה.

כדאי לבדוק את איכות הגוף המממן ואת התנאים המסחריים שהוא מציע. מומלץ להיעזר בגוף פיננסי שיודע להשיג מגוף פיננסי איכותי את הריביות הנמוכות ביותר ואת התנאים הנלווים הטובים ביותר. הפרשי הריבית בין גוף אחד למשנהו עלולים להיות גבוהים, מה שיכול לגרום להחזרים מיותרים של עד מאות אלפי שקלים!

מהם הפרמטרים המשפיעים על קביעת גובה הריבית?

הפרמטרים המשפיעים בין השאר על תנאי הריבית הם: הגוף הפיננסי המממן, גובה המשכנתא, שווי הנכס, הסיבה בה סורבו הלווים בבנק, הפרופיל הפיננסי ועוד.

איזה פרמטרים נוספים משפיעים על תנאי ההלוואה?

- יש חשיבות מי הגורם שלוקח את ההלוואה. כלומר האם ההלוואה ניתנת ללקוח פרטי או שניתנת לחברה. ייתכנו הבדלים מהותיים בתנאים!

- יש לבדוק טוב את גובה העמלות והעלויות הכרוכות בתהליך לקיחת ההלוואה. לעיתים הגוף הפיננסי מציע ריבית אטרקטיבית, רק שלריבית זו מתווספות עלויות ועמלות שהופכות את ההלוואה ליקרה מאוד.

- קנסות פירעון מוקדם יכולות לגרום להלוואה להיות לא יקרה מאוד ולא משתלמת ללקיחה.

לכמה שנים ניתן לקבל משכנתא חוץ בנקאית?

בגלל אופי העסקה, מספר השנים מצומצם יותר בהשוואה למשכנתא בנקאית. שוב, כל מקרה לגופו,זה תלוי בין השאר באופי העסקה וטיב הלווה.

האם כדאי לקחת את ההלוואה למרות שהריבית גבוהה?

משכנתא חוץ בנקאית לא מיועדת לכל אחד. מומלץ להיוועץ עם גורם מקצועי לפני שתקבלו צעד בכוחות עצמכם. בהרבה מקרים למרות הריבית הגבוהה יחסית, הלוואה זו יכולה לעזור ללקוח להיחלץ מהמצב בוא הוא נמצא ועל ידי כך אף לחסוך לו כסף רב באמצעות מניעת הליכים משפטיים שהיו מופעלים נגדו ו/או הימנעות ממכירת הבית דרך כונס נכסים ועוד.

האם כל עסקה מאושרת בגוף חוץ בנקאי?

ממש לא. ככל שהגוף החוץ בנקאי איכותי יותר הוא יבדוק את הבקשה באופן קפדני יותר. לכם הלווים יש אינטרס לקבל את ההלוואה מגופים טובים מסיבות מובנות. על מנת לקבל את המשכנתא מגוף איכותי, צריך לדעת כיצד להגיש את הבקשה על מנת שתאושר בתנאים אופטימאליים, במסגרת האילוצים הקיימים כמובן. מומלץ להתייעץ עם גוף פיננסי המתמחה בתחום.

בתחום ההלוואות החוץ בנקאיות מומלץ מאוד להתייעץ עם גוף פיננסי שמתמחה בתחום ויוכל להוביל אתכם הלווים לחוף מבטחים.

בקפיטל פקטור עומדים לרשותכם מיטב המומחים בכל נושא או שאלה הקשורה למשכנתא. במידה ואתם זקוקים למידע נוסף ניתן לפנות אלינו ללא כל התחייבות. התקשרו או השאירו פרטים באתר ונחזור אליכם בהקדם.

הבנקים מציעים מגוון רחב של מסלולי הלוואות, בייחוד הבנקים למשכנתאות. כיום הבנקאות בתחום המשכנתאות מציעה ללווים קשת רחבה של מסלולי הלוואה. ומידי פעם נוספים לתפריט מסלולים נוספים שהבנקים מציעים. נכון זה מבלבל ומצריך ידע ובקיאות בתחום. אם לפשט את הדברים, כל המסלולים שהבנקים מציעים נגזרים משני מסלולים עיקריים: לא צמודים וצמודים (למדד או למט"ח).

במאמר זה אנסה להסביר את ההבדלים בין השניים ומה ההשלכות הכספיות על הלווים.

הגדרות:

- המסלולים הלא צמודים נושאים ריבית הנקראת נומינלית או שקלית.

- המסלולים הצמודים נושאים ריבית הנקראת ריאלית.

מה ההבדל בין שני המסלולים?

במשכנתא (או הלוואה) בריבית קבועה לא צמודה, אין תנודתיות בהחזרים החודשיים. כלומר ההחזרים קבועים ולא משתנים. לעומת זאת, במשכנתא בריבית קבועה שצמודה למדד ההחזרים החודשיים יכולים להשתנות כיוון שהם צמודים למדד.

דוגמא: אם לקחתם הלוואה של 100 ₪ לשנה בריבית שנתית לא צמודה של 3% בסוף שנה תצטרכו להחזיר 103 ₪.

דוגמא: אם לקחתם הלוואה של 100 ₪ לשנה בריבית שנתית צמודה למדד (לאינפלציה) בריבית שנתית של 3% והמדד עלה במהלך השנה ב- 2%, תצטרכו להחזיר בסוף שנה כ- 105 (ליתר דיוק 105.06 ₪).

אם נסתכל מנקודת מבטו של הבנק המלווה משכנתא. הוא יעדיף להלוות משכנתא בריבית צמודה כיוון שהכסף שומר על ערכו, באמצעות ההצמדה למדד. לכן הלוואה (משכנתא) שאינה צמודה תתומחר על ידי הבנק בריבית גבוהה יותר מהלוואה שאינה צמודה.

בכמה? בגובה האינפלציה הסינתטית (האינפלציה הצפויה). הבעיה היא שבכל בנק מתמחרים אחרת את הצפי האינפלציוני. לכן כאשר לוקחים משכנתא, חובה לעשות מכרז ריביות לפחות בשלושה בנקים.

את האינפלציה הגלומה בריביות הבנק אפשר לאמוד באמצעות היחס בין הריבית הלא צמודה לריבית הצמודה שהבנק נותן על הלוואות לאותו פרק זמן. את התוצאה יש להשוות לצפי האינפלציוני של בנק ישראל ואז לקבל מסקנה איזה מסלולי משכנתא כדאי לשבץ לתמהיל המשכנתא.

איזה מסלול יותר משתלם?

האם לקחת משכנתא בריבית צמודה או לא צמודה זו שאלה שקשה לענות עליה, בייחוד כאשר מדובר בהלוואה לזמן ארוך כמו משכנתא, קשה ומורכב לאמוד את התנהגות המדד בטווחים ארוכים. מצד שני, ניתן לומר בוודאות שהלוואה (משכנתא) בריבית לא צמודה בוודאות פחות מסוכנת ממסלול צמוד מדד. למעשה ניתן לומר שמסלול שאיננו צמוד הוא כמעט נטול סיכון. שכן ההחזר החודשי לא ישתנה לאורך כל חיי ההלוואה.

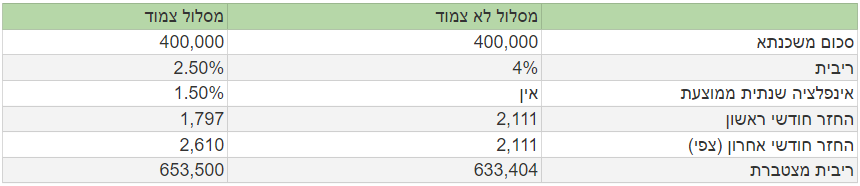

דוגמא: נניח הלוואה על סך 300,000 ₪ ל- 25 שנה, בריבית קבועה לא צמודה של 3.6%. ההחזר החודשי יהיה 1,518 ₪ לאורך כל חיי ההלוואה, כלומר החזר קבוע וידוע.

נניח הלוואה על סך 300,000 ₪ ל- 25 שנה, בריבית קבועה צמודה של 2.5%, נניח רמת אינפלציה שנתית של 2% (כלומר המדד). ההחזר החודשי בחודש הראשון יהיה כ- 1,346 ₪ ועוד עליית מדד כלומר כ- 1,348 ₪.אולם ההחזרים ילכו ויגדלו. כך למשל ההחזר בחודש ה- 12 יגיע לכ- 1,373 ₪.

היו שנים שהאינפלציה השנתית בישראל הייתה גבוהה מאוד. לחילופין היו שנים שהאינפלציה הייתה ברמה נמוכה. על מנת לראות איזה מסלול משתלם יותר, צריך להתחשב בצפי האינפלציוני של בנק ישראל ובאינפלציה הגלומה במסלולים אלה בבנקים השונים. כמובן שיש התחשב גם בפרופיל הפיננסי של הלווה. במסלול קבוע לא צמוד (ק.ל.צ) הלווה קונה שקט נפשי תמורת ריבית גבוהה יותר.

איך בודקים כדאיות של המסלולים?

על מנת לבחון כדאיות מבחינה מימונית, נמחיש באמצעות הדוגמא הבאה:

נניח שבנק מציע ריבית קבועה לא צמודה ב- 3.6% לשנה וריבית קבועה צמודה של 2.4% לשנה.

באמצעות היחס בריביות (לא ההפרש) נוכל לאמוד את האינפלציה הגלומה כפי שהיא מתומחרת בבנק: כ- 1.17%. אם הצפי האינפלציוני לפי בנק ישראל גבוה יותר עדיף לקחת מסלול שאינו צמוד למדד ולהיפך.

מה ההבדלים העיקריים בין שני המסלולים?

מה החיסרון העיקרי של ריבית צמודת מדד?

- חוסר וודאות בהחזרים החודשיים

- חוסר וודאות לגבי הריבית המצטברת שתחזירו. כיוון שהריבית שתשלמו לאורך חיי המשכנתא תושפע מעליית המדד (הפרשי הצמדה). מדד חיובי לאורך זמן יגרום ללווים לשלם עשרות עד מאות אלפי שקלים הפרשי הצמדה בנוסף לריבית.

- אל תסתמכו על הסימולטרים לחישוב משכנתא שישנם באינטרנט ובחלק מהבנקים. נוכחנו לראות שבחישוב הריבית המצטברת שישלם הלווה לאורך חיי המשכנתא לא נלקח בחשבון מדד חזוי, מה שיכול ליצור עיוות של עד מאות אלפי שקלים בחישוב הכללי.

מה החיסרון העיקרי של מסלולים קבועים?

- במסלולים אלו (בשניהם) ייתכנו קנסות פירעון מוקדם. אם בעת פירעון המשכנתא הריבית הממוצעת תהיה נמוכה יותר, מהריבית הקבועה בעת לקיחת המשכנתא, יהיה קנס פירעון מוקדם.

- ככל שהמשכנתא תתפרש ליותר שנים, כך הריבית תהיה גבוהה יותר. יכול להיות הבדל משמעותי בריבית על משכנתא ל- 15 שנה לעומת 30 שנה.

מסקנות

המדד יכול להשפיע משמעותית על התנהגות המשכנתא שלכם לאורך זמן וכמובן על ההחזרים החודשים. צריך לקחת במכלול את כל הפרמטרים כאשר בונים תמהיל משכנתא, כגון: ריביות הבנקים (מומלץ להשוות במספר בנקים), צפי אינפלציוני, טווח המשכנתא, החזר חודשי, אחוז מימון, כושר השתכרות ועוד.

בקפיטל פקטור עומדים לרשותכם מיטב המומחים בכל נושא או שאלה הקשורה למשכנתא. במידה ואתם זקוקים למידע נוסף ניתן לפנות אלינו ללא כל התחייבות. התקשרו או השאירו פרטים באתר ונחזור אליכם בהקדם.

יש הבדל בין השאלה עד איזה גיל ניתן לקבל משכנתא לשאלה עד איזה גיל אפשר לרווח את המשכנתא. למרות השוני בניואנסים, שתי שאלות אלה תלויות אחת בשנייה. לגבי השאלה עד איזה גיל אפשר לקבל משכנתא אין הגבלה פורמלית. ההגבלה היחידה היא שההחזר החודשי של המשכנתא אינו יכול להיות גבוה משליש מההכנסה הפנויה נטו, למרות שלעיתים הבנקים מאשרים החזר עד כ- 40% מההכנסה הפנויה נטו.

ברור שגובה ההחזר תלוי לכמה שנים נלקחה המשכנתא. פה אנו מתחברים לשאלה עד איזה גיל ניתן לרווח את המשכנתא. כל מקרה לגופו. יש בנקים בישראל שמאשרים משכנתא עד גיל 74. יש בנקים המאשרים עד גיל 80 ובמקרים יוצאי דופן אף עד גיל 85. זה תלוי בן השאר בטיב הלווה ובכושר ההשתכרות שלו.

דוגמא: באופן היפותטי, אין מניעה לאדם בן 70 לקבל משכנתא על סך 500,000 ₪ לחמש שנים. כל עוד ההחזר החודשי לא יהיה גבוה משליש מההכנסה הפנויה נטו. ברור שעקב מספר השנים המצומצם ההחזר החודשי יהיה גבוה מאוד. לשם המחשה, אם הריבית השנתית הממוצעת של מסלולי המשכנתא היא כ- 2%. ההחזר החודשי של המשכנתא יהיה 8,764 ₪. החזר גבוה מאוד. בהנחה שהלווה עדיין עובד (למרות גילו), הוא צריך להרוויח נטו בסביבות 26,000 ₪, על מנת שהבנק יאשר לו משכנתא.

מאידך, הבנק לא יאשר ללווה לקחת משכנתא בגיל 80, בלי קשר לכושר ההשתכרות שלו. שכן, הוא עבר את הגיל המקסימלי בו ניתן לקבל משכנתא. גם אם כושר ההשתכרות שלו מרשים. עקב העלייה המתמדת בתוחלת החיים, הגיל הממוצע של הלווים עולה בהתמדה. יותר ויותר לווים באמצע החיים, בסביבות גיל 50 מחליטים לשפר דיור באמצעות לקיחת משכנתא או הגדלת משכנתא קיימת, או לקנות דירה נוספת להשקעה. לעלייה בתוחלת החיים יש לעיתים השפעה שלילית על האפשרות להזדקן בכבוד.

לא מעט אנשים שהגיעו לגיל מבוגר מוצאים עצמם ללא פנסיה או פנסיה נמוכה ונאלצים לחיות בדוחק מקצבת זקנה מצומצמת. במקרה זה ניתן לקחת משכנתא מיוחדת כנגד שיעבוד דירה. משכנתא זו מיועדת למבוגרים ונקראת משכנתא לגיל הזהב או משכנתא הפוכה. זוהי משכנתא ללא הגבלת גיל.

גובה המשכנתא שניתן לקבל תלוי בגיל הלווים. ככל שהגיל מבוגר יותר ניתן לקבל סכום גבוה יותר. משכנתא זו מיועדת לבני 60 ואילך, שההכנסה החודשית אינה מספקת להם והם מעוניינים להזדקן בכבוד. ההחזרים במשכנתא זו נמוכים מאוד שכן הלווה מחזיר רק את מרכיב הריבית מסך ההחזר החודשי. את קרן המשכנתא ניתן לפרוע בכל רגע נתון (גם בחלקים) או כאשר הלווים הולכים לעולמם. במקרה זה היורשים יידרשו לפרוע את קרן המשכנתא. משכנתא זו מיועדת גם למבוגרים שצריכים לעבור איזשהו תהליך רפואי והם צריכים סכום כסף עבור טיפול זה.

גם הורים שמעוניינים לעזור לילדיהם יכולים לקחת סוג כזה של משכנתא, בתנאי שעברו את גיל 60.היתרון הגדול של משכנתא הפוכה הוא שאין הגבלת גיל. נהפוך הוא, ככל שהגיל מבוגר יותר ניתן לקבל משכנתא גדולה יותר. משכנתא כזו ניתן לקבל עבור כל מטרה שהיא.

בקפיטל פקטור עומדים לרשותכם מיטב המומחים בכל נושא או שאלה הקשורה למשכנתא.במידה ואתם זקוקים למידע נוסף ניתן לפנות אלינו ללא כל התחייבות. התקשרו או השאירו פרטים באתר ונחזור אליכם בהקדם.

מחירי הדירות עולים ללא הפסקה. אך ההון העצמי שיש לרוכשים, לא גדל באותה פרופורציה. כך יוצא שגובה המשכנתא שיצטרכו לקחת הלווים עולה בהתמדה. נכון לאוגוסט 2018 גובה המשכנתא הממוצע עומד על כ- 730,000 ₪. בלא מעט מקרים הסכום שיצטרכו הרוכשים ללוות גבוה יותר מסכום זה. מאידך, ההכנסה החודשית של זוג בתחילת דרכו נמוכה יחסית ולא תמיד תספיק על מנת שהבנק יאשר משכנתא.

כיוון שהחזר החודשי של משכנתא אינו יכול להיות גבוה משליש מההכנסה הפנויה נטו (לפעמים הבנק מאשר גם יחס של 40%) . ככל שההכנסה נמוכה יותר, הבנק יאשר החזר משכנתא נמוך יותר מה שישפיע על גובה המשכנתא שהבנק יוכל לתת.

דוגמא: זוג צעיר המשתכר נטו 9,000 ₪ לא יוכל לקבל משכנתא על סך 1 מיליון ₪. כעיקרון, רוב הבנקים לא יאשרו החזר חודשי גבוה משליש ההכנסה הפנויה, כלומר לא יאשרו החזר גבוה מ- 3,000 ₪. בדוגמא זו ההחזר החודשי על משכנתא של 1 מיליון ₪ יהיה גבוה בכל תרחיש מ- 3,000 ₪ (נכון ל-8/18).

בהנחה שיהיה בנק שיאשר החזר משכנתא המהווה כ- 40% מההכנסה נטו, (ניתן לעיתים לאשר), כלומר 3,600 ₪ (בדוגמא זו), גם אז , המשכנתא לא תאושר, כיוון שהחזר חודשי על משכנתא של מיליון ₪ גבוה מהחזר זה בכל תרחיש של תמהיל משכנתא, בהתחשב בריביות הטובות ביותר שניתן להשיג נכון להיום (8/18).

לאור גובה המשכנתא שזקוקים הלווים עקב מחירי הדירות הגבוהים, והקשחת הקריטריונים לקבלת משכנתא מצד הבנקים, יותר ויותר אנשים נתקלים בסירוב מצד הבנק לאשר להם משכנתא או לאשר משכנתא בסכום הדרוש. במקרים רבים הבנק כתנאי לאישור המשכנתא, יבקש מהלווים לצרף ערב למשכנתא.

מה תפקידו של הערב?

כאשר ההכנסה של הלווים נמוכה יחסית לגובה המשכנתא שהם מבקשים, כתנאי לאישור המשכנתא הבנק יכול לבקש הכנסת ערב למשכנתא. זאת על מנת "לחזק" את הלווים. הדרישה המרכזית מערב הינה לפרוע את תשלומי המשכנתא במידה והלווים לא יעמדו בהחזרים החודשיים ורק לאחר מימוש הנכס (כלומר במידה ויישאר חוב לאחר מימוש). לכן גם הלווה יצטרך להגיש מסמכים רלוונטיים כמו:

- תלושי שכר 3 חודשים אחרונים- על מנת לבחון את כושר ההשתכרות שלו.

- דפי חשבון בנק 3 חודשים אחרונים- על מנת לבחון האם ההתנהלות שלו בבנקים נאותה ואחראית.

- תעודת זהות+ ספח- אמצעי זיהוי ורישום

ערב שהוא עצמאי או בעל חברה יידרש לדוחות כספיים רלוונטיים.

איזה סוגים של ערבים קיימים?

- ערב לא משלם – זהו ערב שלא משתתף בהחזר המשכנתא החודשי של הלווים. הבנק יערב אותו רק כאשר לא תוכלו לעמוד בהחזרי המשכנתא.

- ערב משלם – נקרא גם ערב תומך. נדרש להשתתף בהחזרים החודשיים של הלווים. ערב משלם נדרש לשלם לפחות 20% מסך ההחזר החודשי של הלווים. ככל שכושר ההשתכרות של הלווים נמוך יותר, כך הוא יידרש להחזר חודשי גבוה יותר. הבנקים בודקים ערב כזה בקפדנות יתרה. לכן ההכנסה הפנויה שלו לצורך חישוב כושר ההשתכרות תהיה 50% מהשכר החודשי שלו בניכוי החזרי הלוואות.

דוגמא: עקב הכנסתם הנמוכה יחסית של זוג צעיר- בסך 9,000 ₪, הם צרפו כערב משלם את האבא של האישה. הכנסתו החודשית הממוצעת 10,000 ₪. החזר של 2,000 ₪ על הלוואה שלקח. הכנסתו הפנויה נטו תהיה למעשה 3,000 ₪ בלבד. מבחינת הבנק הלווים מרוויחים 12,000 ₪ לחודש.

מי יכול לשמש כערב?

הבנקים דורשים ערב מקרבה ראשונה. בשפה המקצועית זה נקרא ערב מדרגה ראשונה. כלומר אבא, אימא, אח, אחות, בן, בת. ערב מקרבה כזו יותר מחויב ונכון לעזור בעת הצורך. בעבר הייתה אפשרות לצרף חברים או קרובי משפחה לא מדרגה ראשונה, אך זה יצר פחות מחויבות הדדית בעת הצורך. ברגע שללווים היה כשל בהחזרים, הערב ברוב המקרים ניסה להתנער מהערבות ולצאת ממנה. לכן הבנקים מבקשים ערב קרוב מדרגה ראשונה, שתהיה יותר מחויבות.

האם לערב יש זכויות בנכס?

לא. לערב אין שום זכויות בנכס. הזכויות בנכס הם של הרוכשים. הערב צורף כגיבוי/ "חיזוק" הלווים. יש סטטוס של לווה נוסף (דומה לערב משלם). ללווה נוסף יכולה להיות זכויות בנכס.

האם הכנסת ערב יכולה להשפיע על תנאי המשכנתא?

בהחלט כן. הכנסת ערבים למשכנתא, מגדילה את כושר ההשתכרות של הלווים. מה שהופך אותם ללווים יותר איכותיים בעיני הבנק שעקב כך עשויי לתת להם ריביות נמוכות יותר.

האם ערב יוכל לקבל משכנתא בעתיד (או כל הלוואה אחרת)?

ערב שאינו משלם יוכל לקחת משכנתא ללא בעיה, כיוון שהוא לא משלם החזר חודשי. לעומתו, הבנק יכול להערים קשיים לערב משלם במידה וירצה לקחת בעתיד משכנתא. ההכנסה הפנויה נטו של ערב משלם היא בניכוי החזרי המשכנתא. הערב משלם לא יוכל להסתיר את תשלום המשכנתא היחסי, כיוון שזה ישתקף בדפי החשבון (דפי עו"ש) שלו.

דוגמא: אדם המשתכר 9,000 ₪ לחודש, חתם ערבות ללקיחת משכנתא של אחותו והוא משמש כערב משלם המחזיר כל חודש 2,000 ₪. נניח ואדם זה רוצה לקחת משכנתא. מבחינת הכנסתו הפנויה בעיני הבנק הוא משתכר 7,000 ₪ (9,000-2,000).

האם יש הגבלה לגיל הערב?

ככל שהערב מבוגר יותר כך הבנק יכול להערים קשיים לקבל אותו כערב. זה תלוי גם באיכות הערב ובכושר ההשתכרות שלו. ככל שמשתכר טוב יותר הבנק יוכל לגלות גמישות לגבי גילו, כמובן עד לגבול מסוים.

בקפיטל פקטור עומדים לרשותכם מיטב המומחים בכל נושא או שאלה הקשורה למשכנתא. במידה ואתם זקוקים למידע נוסף ניתן לפנות אלינו ללא כל התחייבות. התקשרו או השאירו פרטים באתר ונחזור אליכם בהקדם.

לאורך שנות ניסיוני הרבות נוכחתי לראות שכל מי שעומד לקחת משכנתא ומתעניין בהליך של ייעוץ, שואל מה "הריבית שתוכלו להשיג לי?". ובכן ריביות זה דבר חשוב מאוד אך יש משהו חשוב אף יותר המשפיע על איכות המשכנתא וזה מסלולי המשכנתא. כלומר תמהיל המשכנתא. לתמהיל המשכנתא יש השפעה מכרעת על איכות המשכנתא, טיבה והסיכון הגלום בה.

הבנקים בישראל מציעים כיום מגוון רחב של מסלולי משכנתא. צריך לדעת מה מתוכם לבחור, המסלולים הנבחרים נקראים הרכב או תמהיל המשכנתא. לרוב הלווים הפוטנציאלים העומדים לקחת משכנתא, המונח תמהיל משכנתא לא אומר הרבה, הם סומכים על הבנקאים שיעשו עבורם את הבחירה ויחליטו עבורם מה הכי טוב להם. צריך להבין שבין הבנק המלווה ללקוח שעומד לקחת משכנתא, יש ניגוד אינטרסים. הבנק מעוניין למכור כסף יקר והלקוח מעוניין לקנות כסף זול. מטבע הדברים, הייעוץ יהיה לא אובייקטיבי.

הלוואת משכנתא הינה הלוואה גדולה ובחירה לא נכונה של התמהיל עלולה להשפיע רבות גם על ההחזר החודשי העתידי שלכם וגם על הריבית המצטברת שתשלמו לאורך חיי המשכנתא. על מנת להבין כיצד בונים תמהיל משכנתא, יש לדעת מהם מסלולי המשכנתא מוצעים כיום על ידי הבנקים למשכנתאות. הבנקים מציעים מגוון רחב של מסלולים ומידי פעם הם מפרסמים מסלול חדש.

להלן מסלולי משכנתא עיקריים שהבנקים מציעים:

- ריבית פריים

- ריבית קבועה לא צמודה

- ריבית קבועה צמודה

- ריבית משתנה כל 5 שנים צמודה

- ריבית משתנה כל 5 שנים לא צמודה

- ריבית צמודת מט"ח (למשל, הצמדה של הריבית לריבית הליבור)

מובאים פה המסלולים הפופולריים ביותר שהבנקים למשכנתאות מציעים. יחד עם זאת ישנם לא מעט מסלולים נוספים שהבנקים מציעים, אשר יכולים להתאים מאוד לסוגים מסוימים של לווים.

מהו תמהיל משכנתא?

תמהיל משכנתא הוא אוסף המסלולים שנבחרו על ידי הלווים שלוקחים משכנתא או שנבחרו עבורם על ידי הבנקאי. כמובן שהמסלולים המשובצים בתמהיל המשכנתא צריכים להתאים לאילוצים שקבע בנק ישראל. בכל מסלול יהיה גובה המשכנתא היחסי, הריבית, מספר השנים וההחזר החודשי.

בניית תמהיל משכנתא

עד לפני תקופת כהונתו של סטנלי פישר כנגיד בנק ישראל, הייתה גמישות בבניית תמהיל המשכנתא. כלומר ניתן היה לקחת את כל סכום המשכנתא במסלול אחד (למשל במסלול פריים). בנק ישראל, בתקופתו של הנגיד סטנלי פישר הוציא מספר הגבלות לגבי בניית תמהיל משכנתא.

למשל, לא ניתן לקחת יותר משליש סכום המשכנתא במסלול של ריבית פריים. למרות שריבית זו נמוכה יחסית לריבית במסלולים אחרים. ההיגיון מאחורי קביעה זו, הקטנת מרכיב האי וודאות של ההחזרים החודשיים העתידיים. מסלול בריבית פריים הוא המסלול התנודתי ביותר יחסית לשאר המסלולים, שכן הוא עלול להשתנות אחת לחודש, עקב שינויים בריבית הבסיסית שבנק ישראל רשאי לשנות אחת לחודש.

אילוץ נוסף שקבע בנק ישראל, הלווים חייבים לשבץ בתמהיל המשכנתא לפחות שליש מסכום המשכנתא בריבית קבועה (לא משנה אם הריבית הקבועה לא צמודה למדד או כן צמודה למדד). שוב, גם פה המטרה להקטין את אי הוודאות של ההחזרים החודשיים. משכנתא בריבית קבועה, משמעה החזרים חודשיים קבועים, למעט השפעות מדד (אינפלציה) אם הריבית צמודה. כאמור, המטרה הייתה הקטנת תנודתיות בהחזרי המשכנתא החודשיים והגדלת מרכיב הוודאות שלהם. זאת על מנת להקטין את ההסתברות שהלווים לא יוכלו לעמוד בהחזר חודשי שהולך וגדל.

מהו תמהיל משכנתא אופטימאלי

תמהיל משכנתא אופטימלי הוא בעיני המתבונן. בהרבה מקרים בחירת מסלולי משכנתא שישובצו בתמהיל יושפעו מנטיות הסיכון של הלווה. כך למשל, לווים ששונאים סיכון לחלוטין, ישלבו נתח גדול מסך המשכנתא במסלול קבוע שאינו צמוד למדד. אומנם ההחזר החודשי יהיה גבוה יחסית, אך הוא יישאר קבוע לאורך חיי המשכנתא באפיק זה. לכן, תמהיל משכנתא מיטבי הוא בהרבה מקרים סובייקטיבי וקשור לסוג המשקיע ואופיו.

ניתן לומר שתמהיל משכנתא טוב הוא תמהיל שראשית מתאים לפרופיל הפיננסי של הלווה, ובהחלט מנטרל עד כמה שניתן ובמסגרת אילוצי ההחזר החודשי, מרכיבים אי וודאיים העלולים להשפיע על ההחזר החודשי ורמת התנודתיות שלו.

לתמהיל משכנתא כזה או אחר, תהיה השפעה ישירה על גובה ההחזר החודשי, רמת התנודתיות שלו, וכן על גובה הריבית המצטברת שהלווים יצטרכו להחזיר לאורך חיי המשכנתא. בניגוד למקובל ובניגוד למה שנהוג לחשוב, אין קשר הכרחי בין החזר חודשי לאיכות המשכנתא. למשל, בחירת כל אפיקי המשכנתא במסלולים עם ריבית קבועה צמודה או משתנה צמודת מדד, תקנה נוחות התחלתית של החזר משכנתא נמוך, אך עם הזמן ההחזר החודשי עלול לגדול ואיתו גם יתרת הקרן הבלתי מסולקת, כאשר האינפלציה חיובית. בתנאי מדד (אינפלציה) גבוהים יכולה להיות לו השפעה הרסנית על הלווים עד כדי כך שהם לא יוכלו לעמוד בהחזר המשכנתא החודשי.

לפעמים, ניתן לשבץ בתמהיל מסלול שנחשב לפחות אטרקטיבי (או פחות בטוח), אך יכול להתאים למי שמתכוון לפרוע חלק מהמשכנתא בטווח הקצר, בעקבות קרן השתלמות שתשתחרר או ירושה עתידית שאמורה להתקבל.

ממה יושפע ההחזר החודשי בתמהיל המשכנתא

מסלולי המשכנתא שישולבו בתמהיל: במסלולים צמודי מדד, למשל, הבנקים ירגישו נוח לתת ריבית נמוכה יותר בהשוואה למסלולים לא צמודים, כיוון שמרכיב ההצמדה שומר על ערך הכסף שהלוו. מצד שני רמת החוסר בוודאות במסלולים אלה גבוהה יותר.

תנאי הריבית בכל מסלול: ככל שהריביות תהיינה גבוהות יותר, כך ההחזר החודשי יהיה גבוה יותר הריבית המצטברת שתצטרכו להחזיר לאורך חיי המשכנתא תהיה גבוהה יותר. לכן מומלץ לפנות למספר בנקים על מנת "לתחר" ביניהם על ריביות המשכנתא.

אורך חיי המשכנתא: ככל שתפרשו את המשכנתא לזמן ארוך יותר, כך ההחזר החודשי יהיה נמוך יותר, אך הריבית המצטברת שתשלמו לאורך חיי המשכנתא תהיה גבוהה יותר.

לוח סילוקין: בחירת לוח הסילוקין יש השפעה גדולה על ההחזר החודשי. ישנם שני לוחות סילוקין שהבנקים למשכנתאות בישראל עובדים איתם:

לוח שפיצר: זהו לוח הסילוקין הנפוץ והמוכר יותר. לוח זה מתאפיין בהחזרים חודשיים קבועים.

לוח סילוקין רגיל: בשמו היותר ידוע, החזר קרן שווה. לוח זה מתחיל בהחזרים גבוהים יותר בהשוואה ללוח שפיצר, אך ההחזרים הולכים וקטנים עם הזמן. לוח זה במצטבר אמור להיות חסכוני יותר בהשוואה ללוח שפיצר.

סימולטור לבניית תמהיל משכנתא

באמצעות סימולטור משכנתאות או מחשבון משכנתא, ניתן לראות את התפתחות המשכנתא, הריבית המצטברת וההחזר החודשי לאורך חיי המשכנתא כפונקציה של מסלולי המשכנתא, גובה הריבית, ושנות המשכנתא. מומלץ להיעזר בסימולטור מקצועי (מחשבון משכנתא מיוחד).

ישנם סימולטורים מתוחכמים, אשר יכולים לתת לכם אומדנים לגבי התפתחות ההחזרים החודשיים, אומדנים לגבי הריבית המצטברת שתשלמו לאורך חיי המשכנתא גם באופן מספרי וגם בצורה גרפית. ניתן לבצע בסימולטורים "ניתוחי רגישות" לגבי השפעת עלייה בריבית ו/או עלייה במדד על ההחזר החודשי והריבית המצטברת.

ניתן באמצעות הסימולטור לבנות בו זמנית מספר תמהילי משכנתא המתקבלים מהבנקים השונים על מנת להשוות ביניהם ולבחון את רמת הכדאיות שלהם. שימוש במחשבוני משכנתא מקצועיים הינו תנאי הכרחי יחד עם סיוע של אנשי מקצוע מנוסים, על מנת לבחור תמהיל משכנתא איכותי המתאים לפרופיל הפיננסי של הלווה ומשלב בתוכו ריביות אטרקטיביות.

לסיכום, לתמהיל המשכנתא שתבחרו יכולה להיות השפעה מכרעת על גובה ההחזרים החודשיים, על יציבותם וכן על הריבית המצטברת שתשלמו לאורך חיי המשכנתא. החזר חודשי התחלתי נמוך לא מעיד על זה שהמשכנתא שקיבלתם טובה. ייתכן שכל המשכנתא צמודה ו/או משתנה. במקרה כזה לא מן הנמנע שההחזרים החודשיים יילכו ויגדלו וברמות של אינפלציה גבוהות תאלצו לשלם לבנק עד מאות אלפי שקלים של הפרשי הצמדה.

חשוב להבין שתמהיל משכנתא יש להתאים באופן אישי לכל לקוח. תמהיל שמתאים ללקוח אחד לא בהכרח יתאים ללקוח אחר. על מנת לבנות תמהיל משכנתא איכותי המתאים לפרופיל הפיננסי שלכם ועל מנת ליהנות מריביות נמוכות, מומלץ להיעזר בחברת ייעוץ משכנתאות מקצועית.

אנו בחברת קפיטל פקטור נשיג את המשכנתא המשתלמת ביותר עבורכם ונחסוך לכם עשרות עד מאות אלפי שקלים של ריבית.